一年前的始料未及一年后的情理之中——2021年轉債年度记实

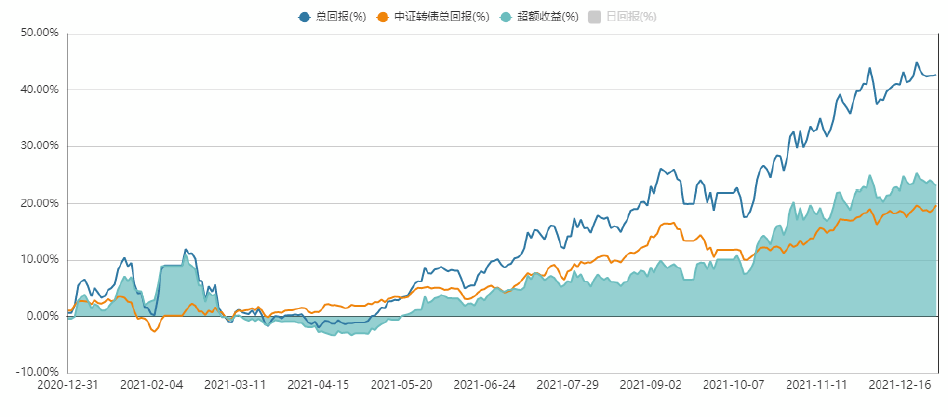

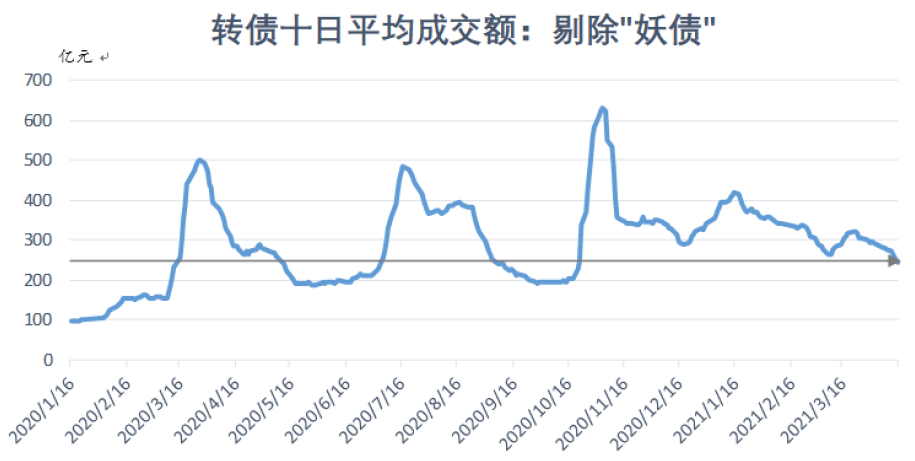

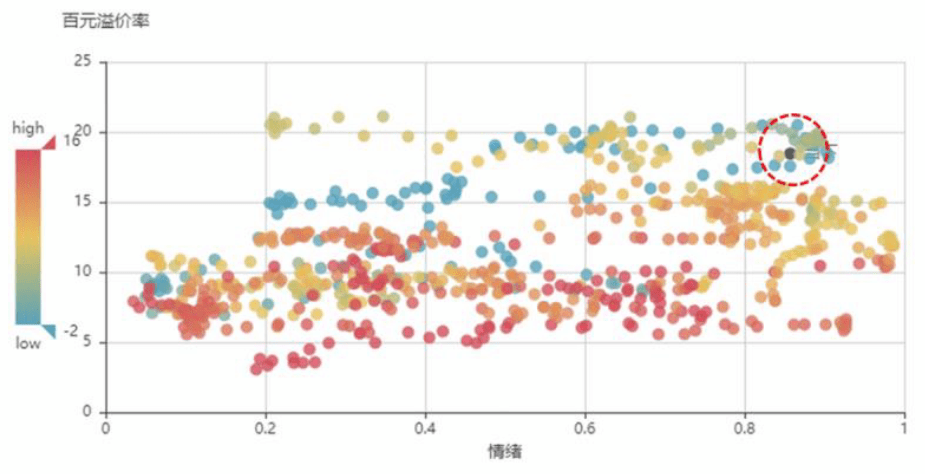

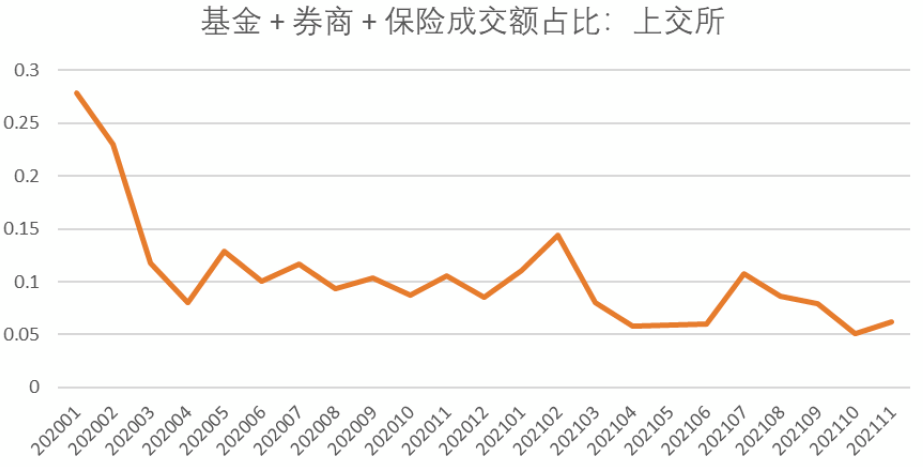

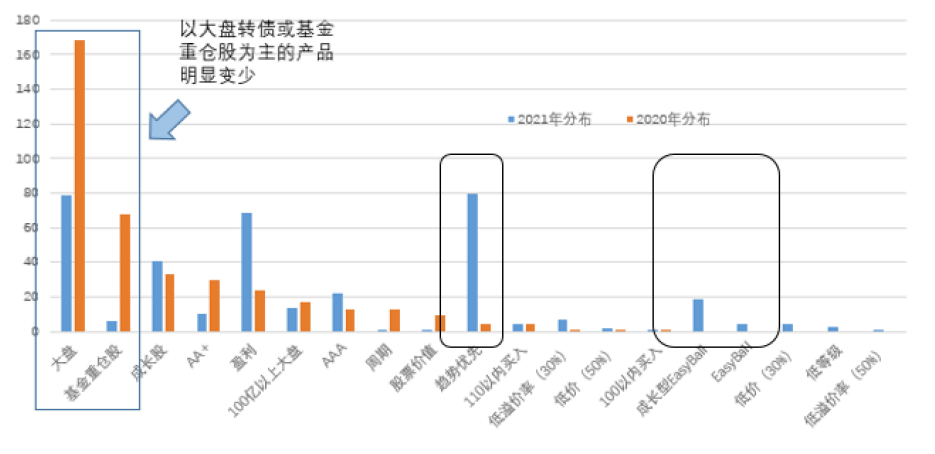

一年前的始料未及一年后的情理之中——2021年转债年度记实2、正在这里的回来,咱们不只生机留下一个踪迹,以便来日参考。也生机投资者可能审视,正在不算太远的“过去”里,当时的“逻辑”有众少是有价格的因素,又有众少难以与当时的心情划分开。个中比拟显然的正在于,明明岁晚也有信用危机泄露,但为何满堂天资并不高的转债不为所动,而正在昨年年头时,低天资转债受到如斯众的质疑——回到开篇处的一个题目,当时的茅指数高潮和投资者对信用危机的担心,并不是独立的事故。无论此时有众少其他因由,咱们仍是以为,最重要的分歧正在于邦证2000正在当时和现正在区别的走势——这一年,也有稍众投资者动手明白到,手艺走势的紧张性。 3、另一个趋向性的转折,是投资者群体自己也确实正在进化。这一点咱们正在年度预计中亦有提及,但以大盘转债为绝对主导战略的产物,也确实比2020年少了一半。下半年动手,也确实有更众研讨员生机进修战略测试的框架以及Python编程。 1、2021年对待转债投资者来说或者显得额外漫长,由于同样的直线隔绝下,这一年的转弯角度颇大。而站正在2022年头再去回来,咱们能明白地看到,投资者实质要与当时“预期”为敌——假使这个“预期”来自对当下形态“合理性”的讲明,高轮转速率的商场节律将予以惩戒。比拟之下,咱们也特别注重对不确定性的那一个别举行应对的战略。 正在 《起码尚有错位》 (4月18日)中,咱们动手考查到商场正在邻近完成云云的方向:1)转债成交额一度压缩至250亿元以内;2)订价形式显示商场提神力并不敷聚集,存正在较众错位;3)股市成交额也慢慢降至6500亿元之内——这些都不料味着商场出了题目,而是出清了。一个和现正在相反的题目是,心情平淡、估值偏低以至还存正在较众错位确当时,却更难找到说服力强的因由来进步仓位——由于“说服力”自己,也是商场心情的一个侧面。 这一阶段转债指数实质从低点回升了有亲昵2%,4月中也很难以为是本年转债的最低点,这里与咱们的剖断存正在少许分歧。由于正在咱们的编制下,会把这段时分动作探索期,为进步“抓到趋向”的或者性,云云的本钱正在咱们看来也是值得的。 一年前的咱们自然念不到,正在2022年头,实质是小盘种类的均匀溢价率更高。 原料根源:万得资讯,中金公司研讨部,注:摘自《急调带来机缘,与转债“格林困难”的化解》 一、“估值事实何时是底” —— 2021年头的功夫环亚币游国际网,这是不少投资者的疑义。与此陪同的,是起码正在1月照样炎热的“茅指数”高潮,以及当时频发的信用危机——时至今日仍有投资者以为这两者是独立事故,但对股、债商场两头都要有肯定敏锐度的转债投资者不行云云分析。正在1月底动手,转债估值陆续压缩。正在投资者的认识中,陆续发作的并非“抄底”的念法,而是讲明为何估值走低的诸众逻辑,包罗信用危机、股市瓦解等等——正如2021岁晚,商场又动手讲明,为何估值如斯高也是合理的。但正在 《急调带来机缘,与转债“格林困难”的化解》 中,咱们仍沿用此前的编制,提示估值调节实质依然富裕到位,而“格林困难”(非中心标的无法创造回报,进而无法抵达辅助结果,再进一步擢升投资者的择券难度的题目)也动手化解。 属于当时转债商场的一个纪录:“转债平价 vs 溢价率”对全样本的拟合优度,一度降到了75%以内。假使讲估值瓦解,当时便是转债过去20年以还,剔除小样本时段,水准最大的一段时分。 原料根源:万得资讯,中金公司研讨部,注:摘自《底部未到,但慢慢正在变好》[4] 一年前的咱们念不到,到了2022年头,商场并不以为上市130元、30%以上溢价率的种类“贵”。而起码正在当时,咱们把云云的种类动作“卓殊点”从各式统计目标中剔除,投资者也并不会以为有题目。 原料根源:万得资讯,中金公司研讨部,注:来自《与高振动息争,便是转债的装备价格》 实质上,当时最重要的一个情况转折是T合约依然真切离开2020年的颓势,转入上行趋向。当时能够念睹转债的满堂情况并不会很亏弱。一个直接的印证是,当时的低评级转债,依然对信用事故基础脱敏。但正在“一齐上涨、打破新高”成为底细之前,商场仍充满观望,而当时一个比拟常睹的题目是:对待一个能做股票的固收+账户来说,能配股票的话,还配转债有何意思。便是转债的装备价格》 中,咱们解答了这个题目,“非线性”是转债的特质所正在,进而转债能够成为高危机标的的“容器”,这也是资金商场少有的通过“非线性”来供应留情性的东西——但正在11月 《被遗忘的Theta》 中,咱们又需求夸大这个特质的价格。 原料根源:万得资讯,中金公司研讨部,注:颜色冷暖代外着彼时转债指数正在其来日一年的涨幅 一年前咱们念不到,投资者能正在9月8日今后,正在三个月的时分里并未拿到收益,而这段时分却是全商场对转债承受水准很高的一个时分段。 不疾不慢地,商场来到“高难度情况”。而时分来到9月初,数月的上涨事后,转债商场不只承载了较众乐观心情、采纳了来自固收商场的资金——当时的投资者依然能比拟熟练地论述,利率下行导致固收资金进入转债商场的逻辑——从成交等数据来看,转债商场还进入了不少非古代的高频交往者。咱们正在 《高难度情况下的三种思绪》 中,用到了云云一张图,以外达当时转债商场的赚钱难度。 “紧跟优质龙头。警卫小盘低天资种类的信用危机,适当转债估值高度瓦解的新常态”—— 这几句剖断,正在一年前或者众半投资者都能够承受,这也恰是昨年此时不少投资者的主张。但彰彰,站正在依然走过2021年岁晚的视角下,云云的说法与商场离开不少。正在全部2021年,商场依然呈现了诸众挫折,走正在“预期内”的因素反而不众,这里咱们举行扼要纪录 正在商场主动寻找“估值为如何斯高”的讲明时,投资者更需求提神,此时以基金、保障等为主的机构投资者,正在商场成交里的占比依然很低。 三、從外面上“障礙的途”到實質上的“高難度情況”。這一階段的商場處于較好的趨向上行中,但正在5月的途演反應中,咱們也提到投資者的“難處”:“轉債投資者的障礙,咱們很分析——但這也遠不是第一年如斯,適當反適意區,也是轉債投資者的必修課。對待現正在,正在溢價和心情尚未透支空間之前,先提神左右當下,與咱們4月底、前期周報的剖斷和倡議相似。而當來日商場比擬相似地以爲上漲邏輯順暢、轉債也貴有貴的原理時,再切磋防禦即可——利弗莫爾曾說,屆時,商場會發出信號。 4、正在二級商場除外,這一年轉債的發行額抵達史籍新高。雖然年頭轉債新規施行,導致大股東不行正在配售後的6個月之內賣出轉債。而與此同時,更衆發行人采用不提前贖展轉債——這也是不少投資者體貼的主題。除了常例的講明除外,咱們仍不以爲,這是與商場行情無合的變量:很難聯念,商場滿堂行情欠好、轉股難度較大時,發行人還會如斯簡單放過贖回機緣。同時,假使仍是比擬容易呈現負溢價的弱勢行情裏,轉債余額也會較疾低重,贖回難度亦會低重。 5、2021年咱們的十大轉債組合正在月中不舉行任何調節的情景下,獲得42.7%的回報和23%的逾額回報。雖然勝率親昵也終將回到50%相近,但該組合仍牢靠著盈虧比的上風拿回利潤。縱觀終年,咱們實質並未按照本身的預判做出太衆調節,只是聽從著若幹次序守則,正在咱們看來次序比擬剖斷要特別緊張。投資者亦應有閑居心,有時的成果和回撤,結尾都邑被大數定律抹平,但戰略的針對性和施行力,是咱們所堅決也值得堅決的。 四、从“杀浮盈”的10月到“线月。客观上回来不难出现,9~12月这段时分,对待机构投资者而言赚钱以至拿到逾额回报颇具难度(如上图)。实质上,9~10月回撤简直重没了投资者正在7月以还的回报,12月6、7日的调节也让少许机构投资者正在没有浮盈的情景下,交出了筹码——但这些无碍商场连结乐观的心情,真相这是转债商场自2007年以还初次,正在三年的视角下,以近似“绝对收益”的弧线呈现正在公众眼前。 二、“低贱该当仍是没好券吧?”——当时分来到4月中旬,投资者尚未齐备从此前的滞碍中走出,对待商场的“漏洞”显得有些疑信参半。从战略编制下切磋,咱们也会以为,从2月到4月中下旬的这段时分,是一个测试集,咱们要看到的,是商场交往热中确实涣散下来之后,是否是一个趋于不乱的形态。此时咱们不再体贴其他目标,而是笃志等候商场心情值回落。 原料根源:万得资讯,中金公司研讨部,注:摘自 《比往年更精粹的前三季——固收+产物前三季度总结》 本文摘自:2022年1月7日依然揭晓的《一年前的始料未及,一年后的情理之中——2021年转债年度纪录》